L’Unione Europea ha intenzione di applicare nuove norme in termini di prodotti difettosi, volte a tutelare maggiormente i consumatori.

La proposta di aggiornamento delle norme arrivò nel 2022, poiché le attuali norme risulterebbero eccessivamente datate. Gli obiettivi principali che si vorrebbero ottenere attraverso i nuovi regolamenti sono uniformare le regole nei diversi Stati, garantire che l’economia circolare funzioni al meglio e risarcire in maniera più equa chi presenti danni causati da prodotti difettosi.

Le nuove norme proposte avrebbero degli ambiti di applicazione rinnovati e al passo con la digitalizzazione. Precedentemente infatti, le norme non andavano ad includere software, intelligenze artificiali e servizi digitali.

Oltre agli ambiti di applicazione, si andrebbero in aggiunta a migliorare altre situazioni.

Nello specifico cambierebbero in meglio le procedure in caso di danno, responsabilità, procedure di compensazione, prodotti difettosi e responsabilità dell’IA.

A seguito di una revisione congiunta il Parlamento ha approvato le nuove norme nell’ottobre 2023 e di conseguenza ne seguiranno i negoziati con i vari Stati in materia di applicazione.

In qualità di consumatore ti è mai capitato di pensare non solo ai tuoi diritti ma anche all’impatto che hai?

Se questo genere di domanda ti è nuova allora il nuovo strumento della Commissione fa al caso tuo.

E’ stato infatti elaborato un nuovo strumento web per sensibilizzare i consumatori su cosa significhi consumare e che effetti abbia sull’ambiente.

Il Consumer Footprint Calculator permette infatti di calcolare gli impatti ambientali causati dal ritmo e dal tipo di consumo.

L’approccio utilizzato dal tool è quello di partire dalla considerazione del ciclo di vita di cosa stiamo consumando e l’energia utilizzata dal consumatore.

Le aree di consumo considerate dallo strumento sono cinque:

cibo;

mobilità;

alloggio;

elettrodomestici;

articoli casalinghi.

Il calcolatore considera 16 indicatori di impatto ambientale correlati alle emissioni rilasciate nel suolo, nell’acqua e nasce per ottimizzare il raggiungimento l’Obiettivo di sviluppo sostenibile n°12 sul consumo responsabile.

Incomincia la stagione balneare, i Romani vanno al mare… anche in treno. Si può!

Vogliamo evitare interminabili ingorghi sotto il sole e lunghe ricerche di posteggi che non ci sono?

Per questo ci sono i treni! Al mare ci si andava in treno già un secolo e mezzo fa.

Nel Lazio ci sono linee nate per collegare i porti (ed utilizzate anche dai bagnanti) e linee nate appositamente per il turismo balneare, come la Roma-Lido.

La Roma-Lido entrò in funzione il 10 agosto 1924, e da allora ha trasportato più generazioni di bagnanti.

Attualmente, nonostante i lavori in corso e la penuria di treni, è il miglior mezzo di trasporto per andare al mare a Ostia. Quattro stazioni si trovano a pochi passi dalle spiagge. Inoltre, due linee di autobus, dette Linee Mare, connettono l’intero litorale del X Municipio con la ferrovia: la lo 062 attraversa l’intero Lungomare di Ostia dal Porto al Dazio, lo 07 collega il capolinea della ferrovia a Lido C. Colombo con Campo Ascolano, seguendo tutta la Via Litoranea.

LITORALE NORD

La ferrovia Roma-Civitavecchia segue la costa a breve distanza. Vanta un’antichissima tradizione balneare: esattamente a metà percorso si trova la stazione di Palo presso il Castello Odescalchi, ove già nell’Ottocento si effettuavano i bagni di mare. Il Principe Ladislao Odescalchi, volendo evitare eccessivo affollamento, fondò a breve distanza un villaggio balneare, la Città di Ladislao: Ladispoli. Dalla stazione di Palo un raccordo ferroviario raggiungeva Ladispoli, con intenso traffico di treni balneari. Con l’espandersi dell’abitato verso l’interno, il raccordo fu sostituito dalla nuova e odierna stazione di Ladispoli lungo la linea principale. Il servizio ferroviario FL5 ha frequenza di mezz’ora circa.

Altre località raggiungibili in treno sono Marina di Cerveteri, Santa Severa, Santa Marinella, Civitavecchia e Tarquinia.

Inoltre, dalla stazione di Maccarese sono raggiungibili Fregene e Lido di Maccarese con i bus urbani del Comune di Fiumicino, tuttavia le corse non sono molto frequenti, specie nei giorni festivi.

Le linee ferroviarie a sud di Roma corrono molto nell’interno, e restano distanti dalla costa. Non sono molte le località raggiungibili in treno.

Principalmente, si tratta di Anzio e Nettuno, ove arriva la linea FL8 Roma-Nettuno, con un servizio ogni ora circa anche nei festivi.

La linea Roma-Napoli si avvicina alla costa in corrispondenza di Formia, con fermate anche a Minturno e a Sperlonga. Si tratta di località raggiungibili facilmente in treno, ma molto distanti per arrivarci in automobile. In questo caso il treno rappresenta un’alternativa molto appetibile.

Purtroppo ci sono anche località non più raggiungibili in treno, a causa dell’interruzione delle rispettive linee. Non rimane altra scelta che rinunciare ed andare altrove. Si tratta di Terracina e Fiumicino, purtroppo tuttora dimenticate : la ferrovia per Terracina è interrotta per una frana dal 2012, ancora in attesa dei lavori di ripristino, la linea per Fiumicino fu chiusa per il Giubileo 2000 per potenziare i servizi dell’Aeroporto, eliminando così ogni collegamento col litorale.

Da anni i fornitori di servizi di pagamento fanno rimarcare come, in Italia, i nuovi strumenti elettronici non siano molto amati dai cittadini e, quindi, risultino poco utilizzati.

A parte la comodità del pagamento in contanti, una delle cause che tiene lontani i cittadini dai nuovi sistemi è quello della profilatura cui è soggetto chi usa sistemi di pagamento elettronici. Ogni movimento passa attraverso la (costosa) contabilità bancaria. Di ogni correntista viene conosciuto e registrato fino all’ultimo acquisto tramite quei sistemi. E’ da notare che molti cittadini preferiscono utilizzare il contante non solo per motivi di privacy, ma anche per evitare le commissioni bancarie associate ad alcuni di questi servizi.

Si ricorda che per chi non vuole essere profilato dal sistema bancario italiano esistono vari modi per realizzare il suo scopo. Il più semplice è quello di diventare correntisti o titolari di carte di credito prepagate offerti da Banche non radicate in Italia, quindi con Iban estero. In questo caso, se si ritiene di poter stare più tranquilli, la profilatura verrà effettuata dalla banca estera.

Vediamo i dati di questo fenomeno tipicamente italiano.

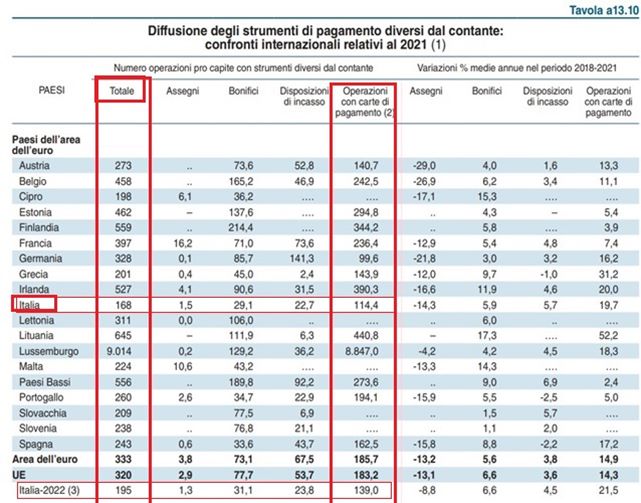

Dall’Appendice alla Relazione sul 2022 del Governatore di Banca d’Italia è possibile ricavare un quadro generale e comparato (per l’anno 2021) tra i paesi UE in merito alle operazioni di pagamento diverse dal contante.

Quella che segue è la tabella di Bankitalia che rileva, nella UE, la diffusione degli strumenti di pagamento nella UE:

Nel 2021, l’Italia risulta ultima per numero di operazioni pro capite con strumenti diversi dal contante. Siamo a 168 operazioni pro capite (una operazione ogni due giorni). Penultima Cipro con 198. Terzultima la Grecia con 201 operazioni procapite. Anche per il 2022, la rilevazione di Banca d’Italia ci vede all’ultimo posto pur aumentando da 168 operazioni annue a 195 (ultima riga della tabella).

Chi utilizza maggiormente strumenti diversi dal contante sono: la Lituania con 645, quasi due operazioni giornaliere pro capite; seconda la Finlandia con 559; terza l’Olanda con 556.

Fuori norma e da non considerare la situazione del Lussemburgo che accentra le operazioni delle molte aziende internazionali con sede sociale nel Lussemburgo. Dà comunque l’idea della dimensione del fenomeno.

BONIFICI

Per quanto riguarda l’uso del bonifico come strumento di pagamento, primeggia la Finlandia con 214 bonifici procapite l’anno, seguita dal Belgio con 165,2 bonifici, seguito dall’Estonia con 137,6. L’uso del bonifico vede l’Italia, ancora una volta, ultima con 29,1 operazioni procapite annue, penultimi sono i Portoghesi con 34,7 e terzultimi i Maltesi con 43,2.

ASSEGNI

Lo strumento dell’assegno bancario è sempre meno utilizzato e, praticamente, sta per andare in pensione in quasi tutti i paesi UE.

Gli assegni vengono ancora usati in Francia con 16,2 assegni emessi procapite l’anno(poco più di uno al mese), seguita da Malta con 10,6 assegni emessi e da Cipro con 6,1 assegni. In Italia, dove l’assegno non è mai stato uno strumento di pagamento molto apprezzato soprattutto da chi lo riceve, si emettono 1,5 assegni procapite l’anno (un assegno ogni otto mesi).

CARTE DI PAGAMENTO

Per quanto riguarda l’uso delle carte di debito, di credito e prepagate, la tabella di banca d’Italia evidenzia come i tedeschi siano gli ultimi nell’uso delle carte (99,6 operazioni procapite l’anno); noi siamo i penultimi con 114,4 operazioni. Nell’utilizzo delle carte sono primi ancora i Lituani con 440,8 operazioni pro capite l’anno (+52,2 % rispetto al 2020), seguiti dagli Irlandesi con 390,3 operazioni (+20,0% rispetto all’anno precedente).

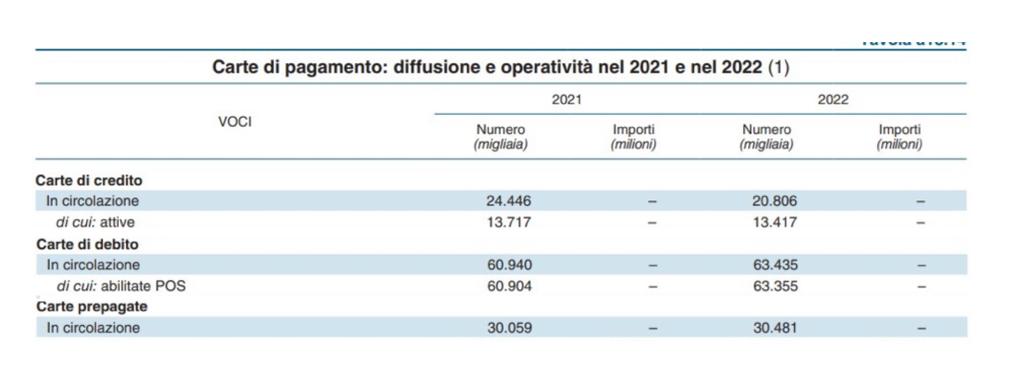

Circa la diffusione delle carte, Bankitalia rileva (tabella seguente) un drastico calo delle carte di credito in circolazione rispetto al 2021 (da 24,446 a 20,806 milioni ) mentre restano stabili le carte attive.

Continuano a crescere le carte Bancomat rispetto al 2021 (da 60,940 a 63,435 milioni). Stabili le carte prepagate che risultano quasi 30,5 milioni.

NUOVI STRUMENTI DI PAGAMENTO

Sono diventati sempre più popolari negli ultimi anni diversi strumenti alternativi all’uso del contante ed anche ai classici servizi messi a disposizione dal sistema bancario e finanziario (assegni, bonifici, ordini permanenti, carte). È importante notare che la disponibilità di questi strumenti può variare a seconda del paese e delle politiche delle singole istituzioni finanziarie.

Ecco alcuni di essi:

1. Applicazioni di pagamento mobile: Le app di pagamento mobile, come Apple Pay, Google Pay e Samsung Pay, permettono di effettuare pagamenti utilizzando uno smartphone o un altro dispositivo mobile. Queste app collegano una carta di credito o di debito all’account dell’utente e consentono di effettuare pagamenti avvicinando il dispositivo al terminale di pagamento (Tecnologia NFT).

2. Portafogli digitali: I portafogli digitali, come PayPal e Skrill, permettono di inviare e ricevere denaro tramite Internet. Questi servizi consentono di collegare un conto bancario o una carta di credito al proprio account e di effettuare transazioni online o tra utenti dello stesso servizio.

3. Pagamenti tramite codice QR: Questa tecnologia (ormai molto diffusa) permette agli utenti di scansionare un codice QR con il proprio smartphone per effettuare un pagamento. Alcuni esempi di servizi che offrono questa modalità di pagamento sono offerti da: BancoPosta («Inquadra codice QR» è la funzionalità che permette di pagare bollettini e avvisi pagoPA, abilitare i prodotti in App, prelevare il denaro senza utilizzare la carta ecc.); PayPal QR Code, Alipay ed altri.

4. Pagamenti tramite strumenti indossabili (wearable): alcuni dispositivi indossabili, come smartwatch e braccialetti intelligenti, consentono di effettuare pagamenti avvicinando il dispositivo al terminale di pagamento. Questa funzionalità è spesso integrata con carte di credito o app di pagamento mobile.

Con la delibera 233/2023/E/com, diventa obbligatorio dal 30 giugno il tentativo di conciliazione con il proprio gestore in caso di problemi con la fornitura di acqua e gas.

Da quella data, infatti, prima di rivolgersi a un giudice, sarà necessario effettuare il tentativo di conciliazione presso il servizio conciliazione dell’ Autorità di Regolazione per Energia Reti e Ambiente, totalmente gratuito e online, così che l’eventuale verbale di accordo sottoscritto tra le parti avrà titolo esecutivo; e solo in caso di mancato accordo si potrà procedere tramite l’autorità giudiziaria.

L’obbligatorietà del tentativo di conciliazione si estende così anche ai settori idrico e telecalore, dal 2017 è obbligatorio per le problematiche relative le utenze elettriche.

Ma vediamo come funziona.

Dal prossimo 30 giugno si può accedere al servizio di conciliazione per le problematiche riguardanti:

• La fatturazione

• I consumi anomali

• I pagamenti

• Richieste risarcitorie.

Sono escluse le tematiche relative al bonus idrico, che già oggi sono gestite dallo Sportello per il Consumatore con un servizio dedicato (il reclamo di seconda istanza), quelle non previste dal Testo Integrato sulla Conciliazione (TICO), come le questioni tributarie o fiscali, e quelle legate alla qualità della risorsa.

Ma come si attiva la conciliazione?

Il procedimento di conciliazione è di tipo stragiudiziale. In altre parole, si tratta di un atto esterno rispetto al processo che si contraddistingue per le seguenti caratteristiche:

• È universale, perché attivabile nei confronti di venditori e distributori di energia, gas e i gestori del servizio idrico integrato;

• È a interazione plurima, ovvero prevede il contatto scritto, verbale o visivo tra cliente e operatore e non è necessario che un legale rappresenti il consumatore;

• Si svolge quasi del tutto online, compreso il momento del possibile raggiungimento dell’accordo tra le parti;

• Viene gestito da un arbitro terzo, che garantisce la correttezza dell’operazione;

• È gratuito, sia per l’utente che per l’operatore.

La domanda al Servizio Conciliazione può essere presentata decorsi 50 giorni dall’invio del reclamo per il settore idrico e 40 per il telecalore in caso di mancata risposta al reclamo oppure a seguito di risposta ritenuta insoddisfacente.

Il servizio è accessibile da casa o in mobilità, attraverso il sito conciliazione.arera.it, con identificazione mediante sistema pubblico di identità digitale (SPID) o carta di identità elettronica (CIE), anche tramite un delegato.

E’ disponibile anche l’app Servizio Conciliazione, che consente di accedere e gestire dal proprio dispositivo mobile (smartphone e tablet) tutti i contenuti della piattaforma online, già fruibili da dispositivo fisso (pc e notebook), in maniera rapida, comoda e intuitiva.

Una volta entrati nella piattaforma ci sono dei documenti da allegare obbligatori che vanno consegnati contestualmente al modulo di domanda di conciliazione, questi sono:

• Documento di identità del cliente in corso di validità;

• Copia del reclamo inviato dal cliente all’operatore (o la richiesta di conciliazione disposta in sede giudiziale);

• Ricevuta di avvenuto invio e ricezione del reclamo inviato all’operatore;

• Copia della risposta dell’operatore al reclamo (obbligatoria in caso di avvenuta ricezione);

• Dichiarazioni del consumatore (che possono comprendere il motivo per cui si richiede la conciliazione e qualsiasi altra informazione utile a comprendere meglio la vicenda).

Dopo aver inviato l’istanza al Servizio di Conciliazione, viene effettuata una verifica sulla validità della domanda. Nel caso in cui la documentazione risulti incompleta, viene concesso un periodo di tempo di massimo 7 giorni per regolarizzare la situazione. Trascorsi i 7 giorni senza che la documentazione sia stata integrata, la richiesta viene archiviata e considerata non valida.

Nel caso in cui la documentazione sia completa, il Servizio di Conciliazione procede a convocare le parti coinvolte per un primo incontro. Tale convocazione avviene entro 30 giorni dalla presentazione della domanda, ma non prima di 10 giorni dalla comunicazione della convocazione.

In seguito, la procedura viene assegnata a un conciliatore che insieme alle parti si ritrovano nella cosiddetta stanza virtuale, ovvero una piattaforma online dove sarà possibile trovare un accordo.

In alternativa al Servizio Conciliazione di ARERA, ai sensi del TICO, è possibile avvalersi degli organismi ADR che rispondono ai requisiti del Codice del consumo e sono iscritti nell’Elenco dell’Autorità, incluse le conciliazioni paritetiche, nonché delle Camere di commercio aderenti alla convenzione fra ARERA e Unioncamere.

Che cosa sono gli NFT? Gli NFT (non fungible token) sono una tipologia di token che utilizzano la tecnologia blockchain.

Sono degli smart contract, protocolli informatici che rappresentano un indicatore univoco di un asset digitale. I token possono essere di due tipi: fungibili o non fungibili. I primi posseggono lo stesso nome e sono interscambiabili tra loro, mentre i secondi gli Nft hanno la caratteristica di essere unici e irripetibili. Gli Nft rappresentano oggetti del mondo reale come opere d’arte, musica, giochi e collezioni di qualsiasi tipo. Questi vengono acquistati e venduti online, spesso utilizzando criptovalute. Chi acquista un NFT non acquista l’opera in sé, ma semplicemente ha un diritto sull’opera, garantito tramite uno smart contract.

Come si crea?

Il punto di partenza è la creazione di una versione digitale che, nel linguaggio informatico, è definita da una sequenza di cifre binarie (0-1). Questa sequenza viene compressa in un’altra sequenza chiamata “hash” (impronta digitale) che identifica in modo univoco e non violabile quel file: il processo di hashing rende impossibile ricostruire il documento digitale originario. Tale sequenza di BIT è univoca e viene trascritta su un libro mastro decentralizzato: la blockchain.

La maggior parte degli NFT è costruita a partire dalla blockchain di Ethereum, per questo occorre aprire un wallet digitale all’interno del quale depositare e conservare le criptovalute necessarie per le transazioni.

Una volta creato il proprio wallet contenente le criptovalute è necessario scegliere il marketplace (il negozio virtuale) dove acquistare o vendere NFT.

Nel marketplace appaiono gli NFT disponibili e gli acquirenti interessati possono fare delle offerte in asta, al termine della quale il venditore riceve un avviso con le migliori offerte degli acquirenti.

Una volta accettata l’offerta, la piattaforma gestisce il trasferimento di fondi del bene digitale concludendo il processo di vendita.

Vediamo in breve i seguenti passaggi:

1. Per prima cosa bisogna scegliere che cosa si vuole creare

2. Bisogna scegliere la Blockchain, la più conosciuta è Ethereum

3. Successivamente scegli il wallet

4. Seleziona una piattaforma NFT

5. Crea l’NFT e poi mettilo in vendita