Il 7 febbraio 2024, il Parlamento europeo ha adottato in via definitiva un nuovo regolamento volto a migliorare radicalmente il processo dei bonifici bancari, assicurando che i fondi trasferiti via bonifici istantanei arrivino immediatamente sui conti dei clienti, rivoluzionando così il settore dei pagamenti finanziari in Europa.

Il nuovoRegolamento si propone di potenziare l’efficienza e la sicurezza delle transazioni finanziarie, con particolare attenzione alle piccole e medie imprese, riducendo drasticamente i tempi di attesa per il trasferimento di denaro.

Le istituzioni bancarie e i prestatori di servizi di pagamento (PSP) sono ora tenuti ad assicurare un processo rapido e fluido dei bonifici, mirando a completare le transazioni in modo istantaneo. Tale accordo, precedentemente negoziato con i governi dell’UE, aggiorna e rafforza le normative esistenti dell’area unica dei pagamenti in euro (Single Euro Payments Area, SEPA).

Secondo il nuovo Regolamento, i bonifici istantanei devono essere elaborati senza ritardi, garantendo che il denaro raggiunga il beneficiario entro dieci secondidall’avvio dell’operazione, indipendentemente dal giorno o dall’ora. Allo stesso modo, il pagatore riceverà conferma dell’avvenuta esecuzione del pagamento entro lo stesso breve intervallo di tempo.

Gli Stati membri che non utilizzano la moneta europea dovranno comunque adeguarsi alle normative per i conti bancari in euro, anche se con un periodo di transizione più lungo rispetto a quelli nella zona euro.

Il Regolamento stabilisce inoltre tariffe uniformi per i bonifici istantanei in euro e impone misure rigorose per individuare e prevenire frodi da parte dei PSP, obbligandoli a offrire gratuitamente un servizio di verifica dell’identità del destinatario. In caso di danni finanziari derivanti da mancate precauzioni antifrode da parte dei PSP, i clienti hanno il diritto di richiedere un risarcimento.

Ulteriormente, i PSP che offrono bonifici istantanei, sono tenuti a verificare se i propri clienti sono soggetti a sanzioni o restrizioni legate al riciclaggio di denaro e al finanziamento del terrorismo.

Le nuove disposizioni normative entreranno in vigore 20 giorni dopo la pubblicazione ufficiale dell’UE, fornendo agli Stati membri un periodo di 12 mesiper implementare il Regolamento, al fine di garantire un’adeguata preparazione e adozione delle nuove regole nel settore finanziario europeo.

L’Autorità Garante della concorrenza e del mercato ha imposto l’interruzione del trasferimento dalla banca Intesa San Paolo a Isybank senza previo consenso espresso. L’operazione ha coinvolto circa 300 mila correntisti dei 2,4 milioni che dovrebbe riguardare in totale. Avevamo già trattato in passato la questione, e l’autorità aveva già espresso l’intenzione di operare a tutela dei correntisti. Secondo l’Autorità il trasferimento èha avuto una modalità non conforme alle disposizioni del Codice del Consumo. Per effetto del trasferimento, i correntisti non sarebbero più potuti accedere a filiali e ad internet banking usufruendo soltanto dell’applicazione e avrebbero subito delle modifiche contrattuali sostanziali. Oltre quindi alle modalità di notifica del passaggio sarebbero illegittimi anche i cambiamenti sostanziali subiti dai correntisti.

La decisione dell’Autorità

L’Autorità ha quindi previsto che le due banche, previa informativa chiara ed esaustiva sulle caratteristiche del nuovo conto Isybank, assegnino ai correntisti un congruo termine per fornire il proprio consenso espresso al trasferimento. Entro 10 giorni Intesa Sanpaolo e Isybank dovranno comunicare le misure adottate.

La proroga non fa riferimento ai clienti che hanno effettuato il trasferimento il 16 ottobre 2023, bensì solo ai clienti selezionati per effettuare il passaggio il 18 marzo 2024.

L’Autorità Garante della Concorrenza e del Mercato ha avviato un’istruttoria nei confronti delle banche Intesa Sanpaolo S.p.A. e Isybank S.p.A. a seguito della ricezione di più di 2000 segnalazioni in merito alla notifica di trasferimento ricevuta dagli utenti Intesa Sanpaolo.

Si sarebbe verificata, infatti, una cessione di circa un centinaio di migliaio di correntisti da parte di Intesa Sanpaolo nei confronti di Isybank.

Secondo l’Antitrust le modalità usate per il trasferimento non sarebbero coerenti con il livello di importanza della notifica inviata, rendendo il procedimento di per sé molto ambiguo.

I correntisti avrebbero infatti ricevuto la comunicazione tramite mezzi prevalentemente digitali, via email o tramite l’applicazione dell’Internet Banking, in un periodo corrispondente per molti a delle ferie, il che avrebbe spinto la maggior parte dei consumatori a non dar troppo peso all’informazione notificata.

All’interno della notifica le informazioni non si sono rivelate eccessivamente chiare in merito alla possibilità di diniego del trasferimento e ai cambiamenti contrattuali che questo avrebbe comportato.

Secondo l’autorità tali novità potrebbero comportare un aumento di costi di mantenimento del conto e una minore attenzione al cliente.

Lo scorso 27 Luglio è stato raggiunto l’accordo in merito alle commissioni di pagamento tramite POS a carico degli esercenti.

Il protocollo d’intesa coinvolge tra l’Associazione Bancaria Italiana, l’Associazione Italiana Prestatori Servizi di Pagamento e Confartigianato, Confcommercio, Confesercenti, FIPE, ma lascia ampio spazio a chi vorrà aderirvi in seguito.

La decisione arriva in risposta a un problema comune e fortemente segnalato da tempo.

Il rapporto tra imprenditori e pagamenti elettronici è infatti da lungo tempo tortuoso e contraddittorio proprio in virtù del peso economico delle commissioni sui pagamenti ricevuti, questione che spesso spinge gli esercenti a rifiutare pagamenti con carta, nonostante gli obblighi di legge. L’accordo arriva quindi in risposta alle necessità degli esercenti, e al contempo ne beneficeranno anche gli utenti.

Cosa prevede l’accordo? E chi ne beneficerà?

Nel protocollo si prevede l’abbassamento dei costi delle commissioni sui pagamenti con carta inferiori ai 10€, con quasi azzeramento di questi ultimi, e una sostanziale riduzione delle commissioni sui pagamenti fino ai 30€. Tali decisioni sono destinate a piccole e medie imprese con un fatturato relativo all’anno di imposta precedente non superiore ai 400.000 €.

Da anni i fornitori di servizi di pagamento fanno rimarcare come, in Italia, i nuovi strumenti elettronici non siano molto amati dai cittadini e, quindi, risultino poco utilizzati.

A parte la comodità del pagamento in contanti, una delle cause che tiene lontani i cittadini dai nuovi sistemi è quello della profilatura cui è soggetto chi usa sistemi di pagamento elettronici. Ogni movimento passa attraverso la (costosa) contabilità bancaria. Di ogni correntista viene conosciuto e registrato fino all’ultimo acquisto tramite quei sistemi. E’ da notare che molti cittadini preferiscono utilizzare il contante non solo per motivi di privacy, ma anche per evitare le commissioni bancarie associate ad alcuni di questi servizi.

Si ricorda che per chi non vuole essere profilato dal sistema bancario italiano esistono vari modi per realizzare il suo scopo. Il più semplice è quello di diventare correntisti o titolari di carte di credito prepagate offerti da Banche non radicate in Italia, quindi con Iban estero. In questo caso, se si ritiene di poter stare più tranquilli, la profilatura verrà effettuata dalla banca estera.

Vediamo i dati di questo fenomeno tipicamente italiano.

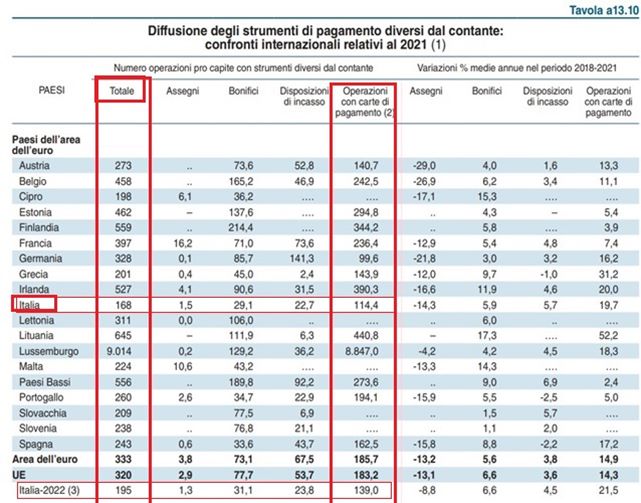

Dall’Appendice alla Relazione sul 2022 del Governatore di Banca d’Italia è possibile ricavare un quadro generale e comparato (per l’anno 2021) tra i paesi UE in merito alle operazioni di pagamento diverse dal contante.

Quella che segue è la tabella di Bankitalia che rileva, nella UE, la diffusione degli strumenti di pagamento nella UE:

Nel 2021, l’Italia risulta ultima per numero di operazioni pro capite con strumenti diversi dal contante. Siamo a 168 operazioni pro capite (una operazione ogni due giorni). Penultima Cipro con 198. Terzultima la Grecia con 201 operazioni procapite. Anche per il 2022, la rilevazione di Banca d’Italia ci vede all’ultimo posto pur aumentando da 168 operazioni annue a 195 (ultima riga della tabella).

Chi utilizza maggiormente strumenti diversi dal contante sono: la Lituania con 645, quasi due operazioni giornaliere pro capite; seconda la Finlandia con 559; terza l’Olanda con 556.

Fuori norma e da non considerare la situazione del Lussemburgo che accentra le operazioni delle molte aziende internazionali con sede sociale nel Lussemburgo. Dà comunque l’idea della dimensione del fenomeno.

BONIFICI

Per quanto riguarda l’uso del bonifico come strumento di pagamento, primeggia la Finlandia con 214 bonifici procapite l’anno, seguita dal Belgio con 165,2 bonifici, seguito dall’Estonia con 137,6. L’uso del bonifico vede l’Italia, ancora una volta, ultima con 29,1 operazioni procapite annue, penultimi sono i Portoghesi con 34,7 e terzultimi i Maltesi con 43,2.

ASSEGNI

Lo strumento dell’assegno bancario è sempre meno utilizzato e, praticamente, sta per andare in pensione in quasi tutti i paesi UE.

Gli assegni vengono ancora usati in Francia con 16,2 assegni emessi procapite l’anno(poco più di uno al mese), seguita da Malta con 10,6 assegni emessi e da Cipro con 6,1 assegni. In Italia, dove l’assegno non è mai stato uno strumento di pagamento molto apprezzato soprattutto da chi lo riceve, si emettono 1,5 assegni procapite l’anno (un assegno ogni otto mesi).

CARTE DI PAGAMENTO

Per quanto riguarda l’uso delle carte di debito, di credito e prepagate, la tabella di banca d’Italia evidenzia come i tedeschi siano gli ultimi nell’uso delle carte (99,6 operazioni procapite l’anno); noi siamo i penultimi con 114,4 operazioni. Nell’utilizzo delle carte sono primi ancora i Lituani con 440,8 operazioni pro capite l’anno (+52,2 % rispetto al 2020), seguiti dagli Irlandesi con 390,3 operazioni (+20,0% rispetto all’anno precedente).

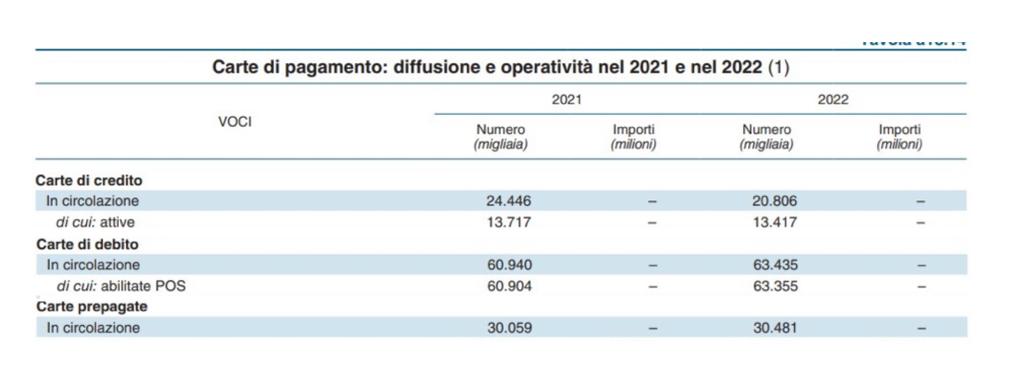

Circa la diffusione delle carte, Bankitalia rileva (tabella seguente) un drastico calo delle carte di credito in circolazione rispetto al 2021 (da 24,446 a 20,806 milioni ) mentre restano stabili le carte attive.

Continuano a crescere le carte Bancomat rispetto al 2021 (da 60,940 a 63,435 milioni). Stabili le carte prepagate che risultano quasi 30,5 milioni.

NUOVI STRUMENTI DI PAGAMENTO

Sono diventati sempre più popolari negli ultimi anni diversi strumenti alternativi all’uso del contante ed anche ai classici servizi messi a disposizione dal sistema bancario e finanziario (assegni, bonifici, ordini permanenti, carte). È importante notare che la disponibilità di questi strumenti può variare a seconda del paese e delle politiche delle singole istituzioni finanziarie.

Ecco alcuni di essi:

1. Applicazioni di pagamento mobile: Le app di pagamento mobile, come Apple Pay, Google Pay e Samsung Pay, permettono di effettuare pagamenti utilizzando uno smartphone o un altro dispositivo mobile. Queste app collegano una carta di credito o di debito all’account dell’utente e consentono di effettuare pagamenti avvicinando il dispositivo al terminale di pagamento (Tecnologia NFT).

2. Portafogli digitali: I portafogli digitali, come PayPal e Skrill, permettono di inviare e ricevere denaro tramite Internet. Questi servizi consentono di collegare un conto bancario o una carta di credito al proprio account e di effettuare transazioni online o tra utenti dello stesso servizio.

3. Pagamenti tramite codice QR: Questa tecnologia (ormai molto diffusa) permette agli utenti di scansionare un codice QR con il proprio smartphone per effettuare un pagamento. Alcuni esempi di servizi che offrono questa modalità di pagamento sono offerti da: BancoPosta («Inquadra codice QR» è la funzionalità che permette di pagare bollettini e avvisi pagoPA, abilitare i prodotti in App, prelevare il denaro senza utilizzare la carta ecc.); PayPal QR Code, Alipay ed altri.

4. Pagamenti tramite strumenti indossabili (wearable): alcuni dispositivi indossabili, come smartwatch e braccialetti intelligenti, consentono di effettuare pagamenti avvicinando il dispositivo al terminale di pagamento. Questa funzionalità è spesso integrata con carte di credito o app di pagamento mobile.